- 順調に教育費を貯蓄できているか分からない…

- とにかく教育費の貯蓄はしているけど不安…

- どれだけ必要か分からない教育費をどうやって貯めたらいいの?

こんな悩みを解決します。

節約をしたいななちゃん

節約をしたいななちゃん自分の子どもには教育費で苦労かけたくないんだけど、まちちゃんはどうやって子どもの教育費を貯めている?

まちちゃん

まちちゃん我が家は、児童手当・月積立・ボーナスで貯めているよ

必死に教育費を貯めているのに不安を感じちゃうのは目標設定金額が定まっていないか、目標設定金額に対して順調に貯蓄できてる実感を感じていないのかも…

教育費貯蓄管理表では、目標設定金額ごとに月積立の金額・ボーナスからの貯蓄の金額を算出しています。

だから目標設定に対して順調に貯蓄できているという実感を感じモチベーション維持にも繋がります。

シミレーションプランは300万円・500万円・700万円・1000万円と4パターン

まずは無料でダウンロードできる管理表もあるので貯蓄金額を記入していきましょう!

- 1000万円の貯蓄に成功 節約主婦

- 4人家族 私 夫 娘(3歳) 息子(1歳)

- 年齢 30代半ば

- 年収 600万円

- Twitterでも節約情報配信中

我が家の節約術一覧表を公開中!

\無料家計簿資料配布中/

教育費貯蓄管理表 無料テンプレート

児童手当・月積立・その他と項目を3つ設けています。

貯蓄目標金額によって、どのように貯めていくか計画を立てて記入することができます。

こちらは年間の教育費貯蓄計画表になります。

金額設定別教育費貯蓄管理表と合わせて使うと効果的です。

\無料ダウンロードはこちら/

みんなの教育費貯蓄目標は?みんなの口コミ

みんながどれくらいの金額を貯蓄目標にしているのか調べてみました。

目標金額800万円

地方住みです。こどもが2人いて、上の子が中3なので大学の学費を貯める期間もあと少しです。がんばって貯めれて800万です。

田舎で大した大学がないので、県外もあり得ます。

みなさんはどのくらい貯められる予定ですか?

目標金額200万円

学資保険でひとり200万円ずつ。

それ以外であえて学費用にって言う貯金はしてない。大学行くとも限らないし、進学するにしても出せる分は出すけど無理そうならあとは奨学金でって考えてるよ。

目標金額1,000万円

子供二人。できれば国公立大学に行ってほしいけど難しいだろうし私立に行く事も考えて一人1000万。塾代込みの予定です。

ただ一人暮らしは無理なので自宅から通える範囲でお願いしたい。。

目標金額2,000万円

8歳の双子 2000万目指してる

双子の1人が今のところ産婦人科の医者になりたいと言ってて、2000万よりも貯めなきゃいけない可能性もあるから、本業に加えて夫婦別だけどそれぞれで副業も始めた

一人暮らしする可能性も考えて、生活費とか仕送りとかのことも考えて貯めてる

節約をしたいななちゃん家庭によって目標金額が違うね

まちちゃん公立大学や私立大学によっても変わりそうだね

教育費はあらかじめ貯蓄で用意する方が良いですが、進学先や貯蓄が間に合わなかった場合、教育ローンもあります。

固定金利2.95%で借りることができます。

大学の教育費はどれくらい必要?大学別教育費

公立大学・私立大学の学費

| 項目 | 国立大学 | 公立大学 | 私立大学 (文科系) | 私立大学 (理科系) |

|---|---|---|---|---|

| 入学金 | 282,000円 | 225,674円 / 388,206円 | 240,806円 | 234,756円 |

| 授業料 (年間) | 535,800円 | 536,191円 | 827,135円 | 1,162,738円 |

| 施設設備費 (年間) | ― | ― | 165,271円 | 132,956円 |

| 初年度納入額 | 817,800円 | 約760,257円 / 約910,562円 | 約1,275,749円 | 約1,608,576円 |

| 2年目以降の 年間費用 | 535,800円 | 約536,191円 | 約1,051,881円 | 約1,373,819円 |

| 4年間の総額 | 約2,425,200円 | 約2,370,438~2,532,970円 | 約4,431,392円 | 約5,730,033円 |

2025年4月現在

大学費用は、国立大学・公立大学・私立大学の文系か理系によっても変わってきます。

子どもが小さい時は、進路の見通しも立ちませんが、中学生になると塾代などの出費も増えるのでできる限り貯めれるだけ貯めておく方が良いでしょう。

大学院の学費

| 項目 | 国公立大学院 | 私立大学院 |

|---|---|---|

| 入学金 | 282,000円 | 約200,000~ 400,000円 |

| 授業料 (年間) | 535,800円 | 約1,000,000~ 1,500,000円 |

| 初年度納付金 | 817,800円 (入学金+授業料) | 約1,200,000~ 1,900,000円 |

| 修士課程総額 | 約1,383,600円 | 約2,000,000~ 3,000,000円 |

| 博士課程総額 | 約2,980,000円 | 約4,010,000円 |

2025年4月現在

場合によっては大学院までを通うすると、大学費用にプラスして、300万円から400万円かかります。

節約をしたいななちゃん大学費用の600万円と大学院の400万円で1,000万円!!

まちちゃんたくさんかかった場合だけと、一人暮らしをしながらだとさらにお金の準備が必要になりそう

年間教育費貯蓄表と有料版教育費貯蓄表の違い

節約をしたいななちゃん

節約をしたいななちゃん無料の年間教育費管理表との違いって何?

まちちゃん無料版はフリープラン

有料版は教育費を貯めるプランが設定されてるよ

無料 年間教育費管理表

| メリット | デメリット |

|---|---|

1年分の貯蓄目標が月単位で書ける 1年分の実際の貯蓄した金額が書ける | 貯蓄目標の設定に対して今の貯金金額が適切か分かりにくい |

年間教育費管理表は、月単位で児童手当・月積立・(その他ボーナス)を記載できます。

目標と実際の貯蓄額が記載できるので手書きでしっかり管理したい方におすすめです。

フリープランなので自分で計画を立てれる人は無料の管理表だけでも大丈夫です。

まちちゃん無料なので教育費の貯蓄管理を始めやすい!

\無料ダウンロードはこちら/

目標設定別 教育費貯蓄管理表

| メリット | デメリット |

|---|---|

貯蓄目標の設定に対して今の貯蓄目標の設定が適切かわかりやすい 目標に対して今どれくらい貯まっているか分かりやすくモチベーションを保ちやすい | 18年分あるので月積立の金額記入ができずレ点チェック |

無料版の年間教育費貯蓄管理表と一緒にファイルをして、目標貯蓄額に対して順調に貯まっているか確認できると不安はなくなりモチベーション維持に繋がります。

まちちゃん事前に計画をして貯金することが大切!

計画を立てるのは苦手な人は使ってみてね

目標設定別 教育費貯蓄シミレーション

子どもの大学の費用の貯め方について考えてみました。

主な貯め方は3つ

- 児童手当で貯める

- 児童手当+毎月積立で貯める

- 児童手当+毎月積立で貯める+ボーナスで貯める

目標金額から、月々どれくらい貯めれる金額どれくらいかを計算してみるのが一番です。

まちちゃん毎月の積立はしんどいけど、ここを頑張れると大きな金額を貯めれるよ

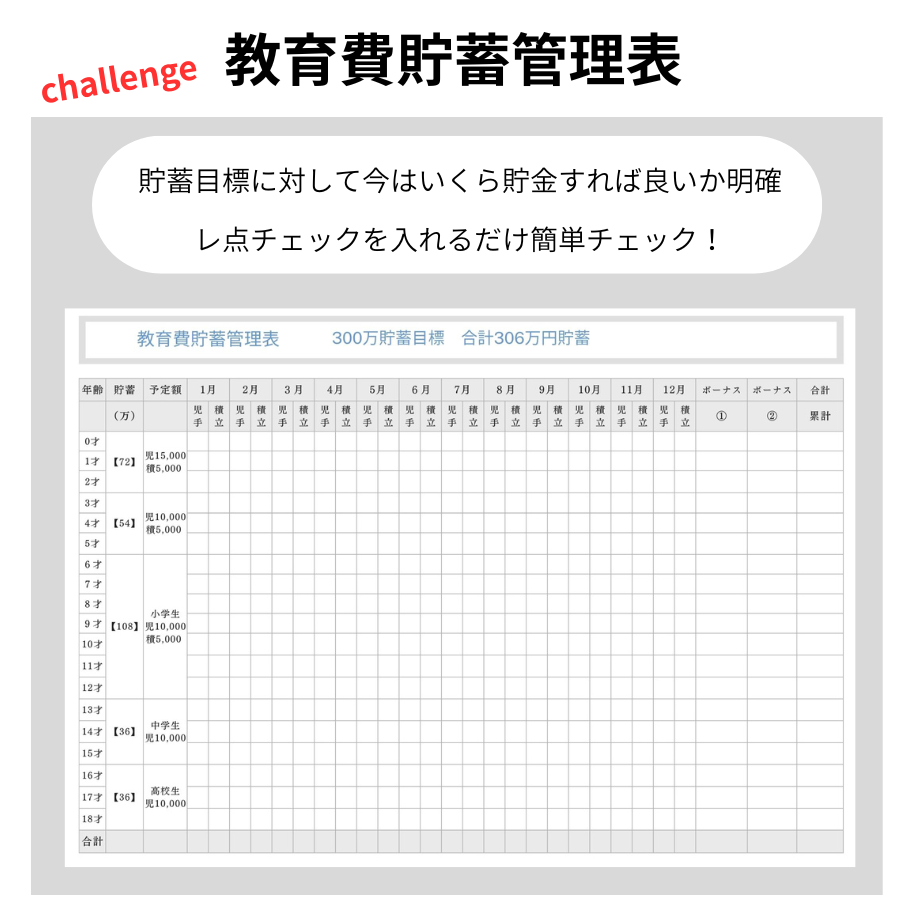

300万貯蓄目標 合計306万円貯蓄

300万円教育費貯蓄管理表のプランは下記のプランで作成されています。

| 児童手当 | 月積立 | ボーナス | |

| 1才〜3才 | 15,000円×12ヶ月×3年=54万円 | 5,000円×12ヶ月×3年 =18万円 | |

| 4才〜6才 | 10,000円×12ヶ月×3年=36万円 | 5,000円×12ヶ月×3年 =18万円 | |

| 7才〜12才 (小学生) | 10,000円×12ヶ月×6年=72万円 | 5,000円×12ヶ月×6年 =36万円 | |

| 13才〜15才 (中学生) | 10,000円×12ヶ月×3年=36万円 | ||

| 16才〜18才 (高校生) | 10,000円×12ヶ月×3年=36万円 | ||

| 合計 | 234万円 | 72万円 | 0 |

毎月の月積立は5,000円が限界という方は、小学生の間月積立を達成すれば貯蓄できる金額です

\計画的な貯金で不安解消/

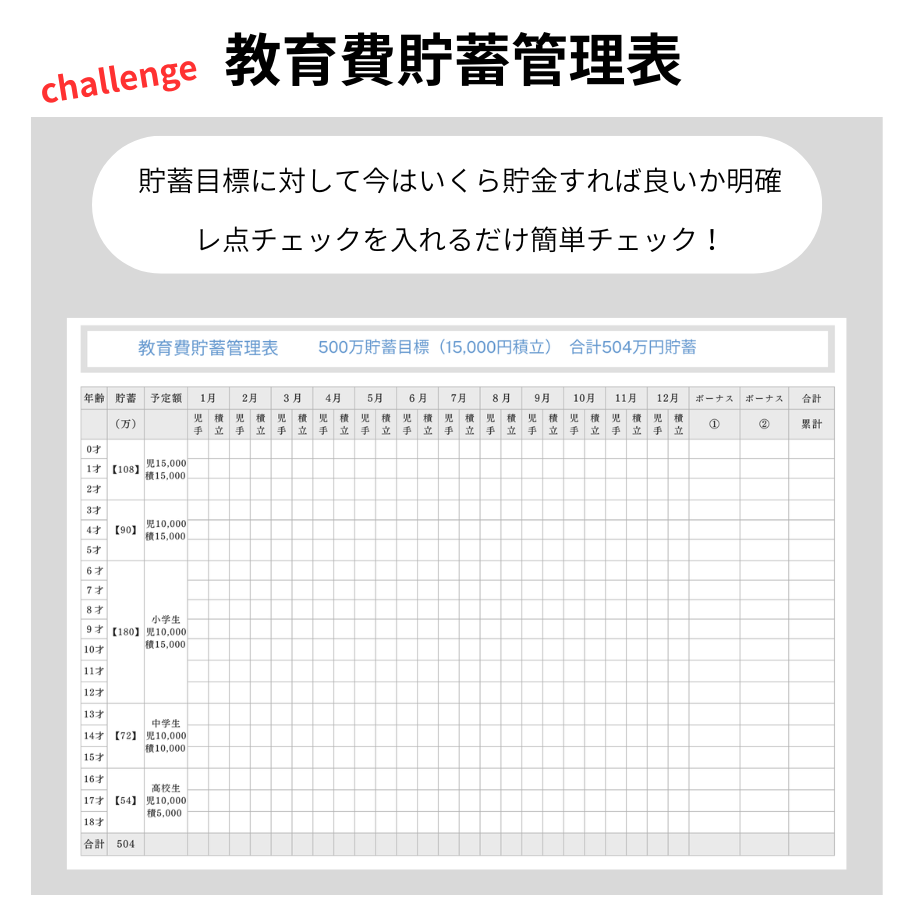

500万貯蓄目標 合計504万円 貯蓄 月15,000円積立

500万円教育費貯蓄管理表のプランは下記のプランで作成されています。

| 児童手当 | 月積立 | ボーナス | |

| 1才〜3才 | 15,000円×12ヶ月×3年 =54万円 | 15,000円×12ヶ月×3年 =54万円 | |

| 4才〜6才 | 10,000円×12ヶ月×3年 =36万円 | 15,000円×12ヶ月×3年 =54万円 | |

| 7才〜12才 (小学生) | 10,000円×12ヶ月×6年 =72万円 | 15,000円×12ヶ月×6年 =108万円 | |

| 13才〜15才 (中学生) | 10,000円×12ヶ月×3年 =36万円 | 10,000円×12ヶ月×3年 =36万円 | |

| 16才〜18才 (高校生) | 10,000円×12ヶ月×3年 =36万円 | 5,000円×12ヶ月×3年 =18万円 | |

| 合計 | 234万円 | 270万円 |

ボーナスからの捻出は厳しいけれど毎月15,000円貯めれる人は児童手当を合わせると500万円達成できます

\計画的な貯金で不安解消/

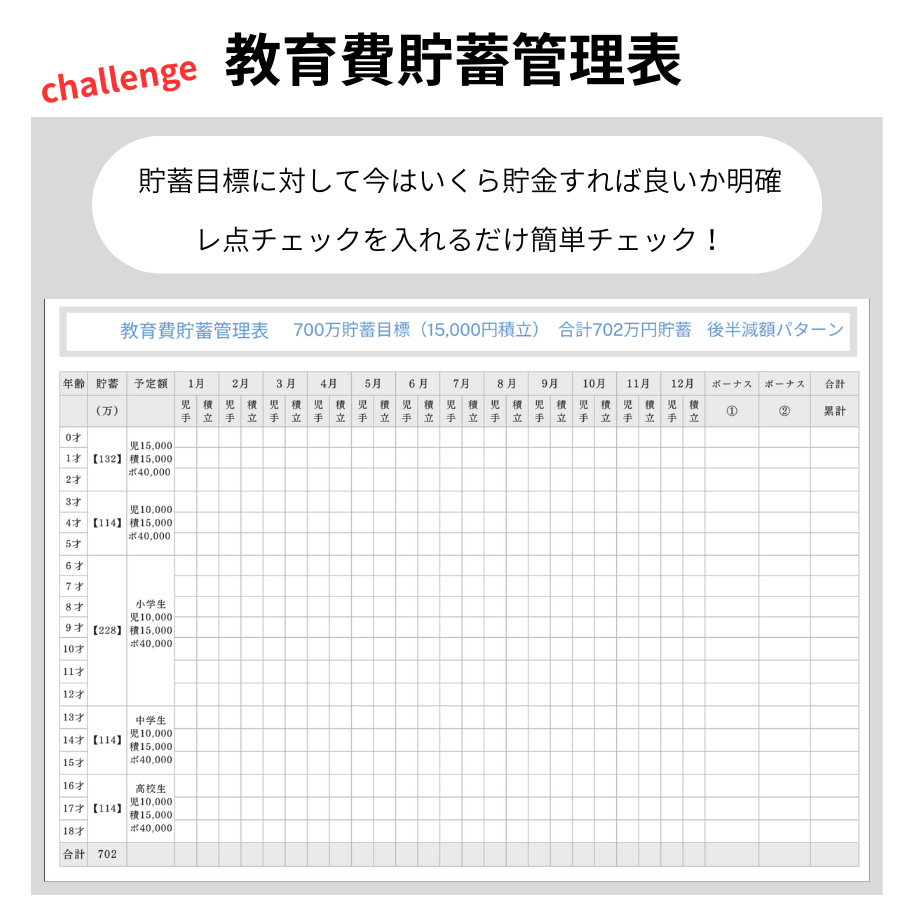

700万円貯蓄目標 合計702万円貯蓄 月15,000円積立

700万円教育費貯蓄管理表のプランは下記のプランで作成されています。

| 児童手当 | 月積立 | ボーナス | |

| 1才〜3才 | 15,000円×12ヶ月×3年 =54万円 | 15,000円×12ヶ月×3年=54万円 | 40,000円×年2回×3年 =24万円 |

| 4才〜6才 | 10,000円×12ヶ月×3年 =36万円 | 15,000円×12ヶ月×3年=54万円 | 40,000円×年2回×3年 =24万円 |

| 7才〜12才 (小学生) | 10,000円×12ヶ月×6年 =72万円 | 15,000円×12ヶ月×6年=108万円 | 40,000円×年2回×6年 =48万円 |

| 13才〜15才 (中学生) | 10,000円×12ヶ月×3年=36万円 | 15,000円×12ヶ月×3年 =54万円 | 40,000円×年2回×3年 =24万円 |

| 16才〜18才 (高校生) | 10,000円×12ヶ月×3年=36万円 | 15,000円×12ヶ月×3年 =54万円 | 40,000円×年2回×3年 =24万円 |

| 合計 | 234万円 | 324万円 | 144万円 |

月積立は15000円が限界という方は、ボーナスを40,000円頑張れば達成できる金額です

\計画的な貯金で不安解消/

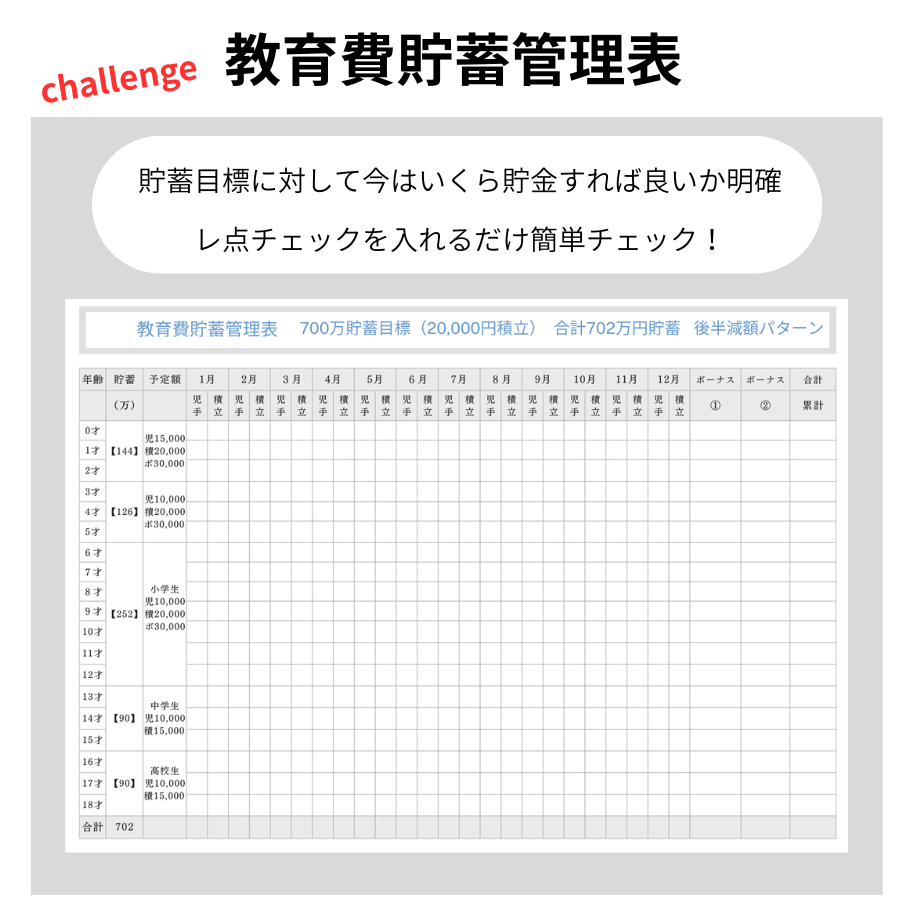

700万円貯蓄目標 合計702万円貯蓄 月20,000積立 後半減額パターン

700万円教育費貯蓄管理表のプランは下記のプランで作成しています。

| 児童手当 | 月積立 | ボーナス | |

| 1才〜3才 | 15,000円×12ヶ月×3年 =54万円 | 20,000円×12ヶ月×3年 =72万円 | 30,000円×年2回×3年 =18万円 |

| 4才〜6才 | 10,000円×12ヶ月×3年 =36万円 | 20,000円×12ヶ月×3年 =72万円 | 30,000円×年2回×3年 =18万円 |

| 7才〜12才 (小学生) | 10,000円×12ヶ月×6年 =72万円 | 20,000円×12ヶ月×6年 =144万円 | 30,000円×年2回×6年 =36万円 |

| 13才〜15才 (中学生) | 10,000円×12ヶ月×3年 =36万円 | 15,000円×12ヶ月×3年 =54万円 | |

| 16才〜18才 (高校生) | 10,000円×12ヶ月×3年 =36万円 | 15,000円×12ヶ月×3年 =54万円 | |

| 合計 | 234万円 | 396万円 | 72万円 |

ボーナスはなるべく多い金額を入れるのが厳しい人におすすめ!月積立20,000円で達成できます

\計画的な貯金で不安解消/

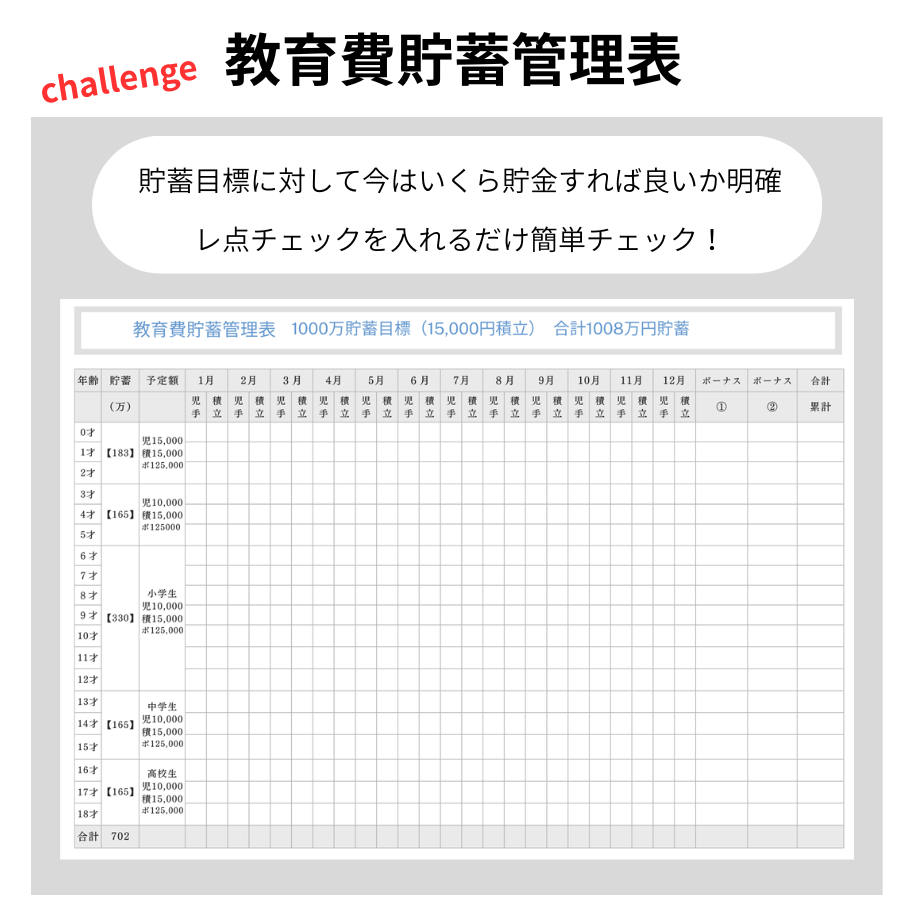

1000万円貯蓄目標 合計1008万円貯蓄 月15,000円積立

1000万円教育費貯蓄管理表のプランは下記のプランで作成されています。

| 児童手当 | 月積立 | ボーナス | |

| 1才〜3才 | 15,000円×12ヶ月×3年 =54万円 | 15,000円×12ヶ月×3年 =54万円 | 125,000円×年2回×3年 =75万円 |

| 4才〜6才 | 10,000円×12ヶ月×3年 =36万円 | 15,000円×12ヶ月×3年 =54万円 | 125,000円×年2回×3年 =75万円 |

| 7才〜12才 (小学生) | 10,000円×12ヶ月×6年 =72万円 | 15,000円×12ヶ月×6年 =108万円 | 125,000円×年2回×6年 =150万円 |

| 13才〜15才 (中学生) | 10,000円×12ヶ月×3年 =36万円 | 15,000円×12ヶ月×3年 =54万円 | 125,000円×年2回×3年 =75万円 |

| 16才〜18才 (高校生) | 10,000円×12ヶ月×3年 =36万円 | 15,000円×12ヶ月×3年 =54万円 | 125,000円×年2回×3年 =75万円 |

| 合計 | 234万円 | 324万円 | 450万円 |

毎月の積立は15,000が限界だけど、ボーナスでガッツリ貯めたい

\計画的な貯金で不安解消/

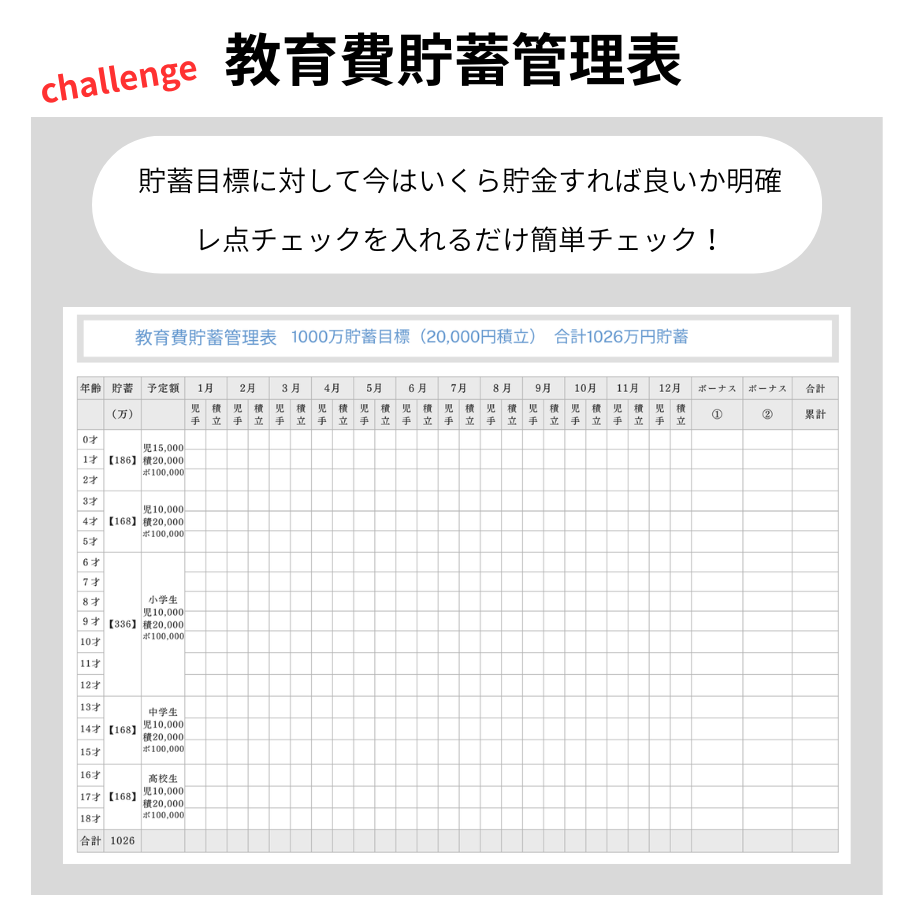

1000万円貯蓄目標 合計1026万円貯蓄 月20,000円積立

1000万円教育費貯蓄管理表のプランは下記のプランで作成されています。

| 児童手当 | 月積立 | ボーナス | |

| 1才〜3才 | 15,000円×12ヶ月×3年 =54万円 | 20,000円×12ヶ月×3年 =72万円 | 100,000円×年2回×3年 =60万円 |

| 4才〜6才 | 10,000円×12ヶ月×3年 =36万円 | 20,000円×12ヶ月×3年 =72万円 | 100,000円×年2回×3年 =60万円 |

| 7才〜12才 (小学生) | 10,000円×12ヶ月×6 =72万円 | 20,000円×12ヶ月×6年 =144万円 | 100,000円×年2回×6年 =120万円 |

| 13才〜15才 (中学生) | 10,000円×12ヶ月×3年 =36万円 | 20,000円×12ヶ月×3年 =72万円 | 100,000円×年2回×3年 =60万円 |

| 16才〜18才 (高校生) | 10,000円×12ヶ月×3年 =36万円 | 20,000円×12ヶ月×3年 =72万円 | 100,000円×年2回×3年 =60万円 |

| 合計 | 234万円 | 432万円 | 360万円 |

月積立は20,000円まで積立られる人はボーナスから10万円の貯蓄で達成できます

\計画的な貯金で不安解消/

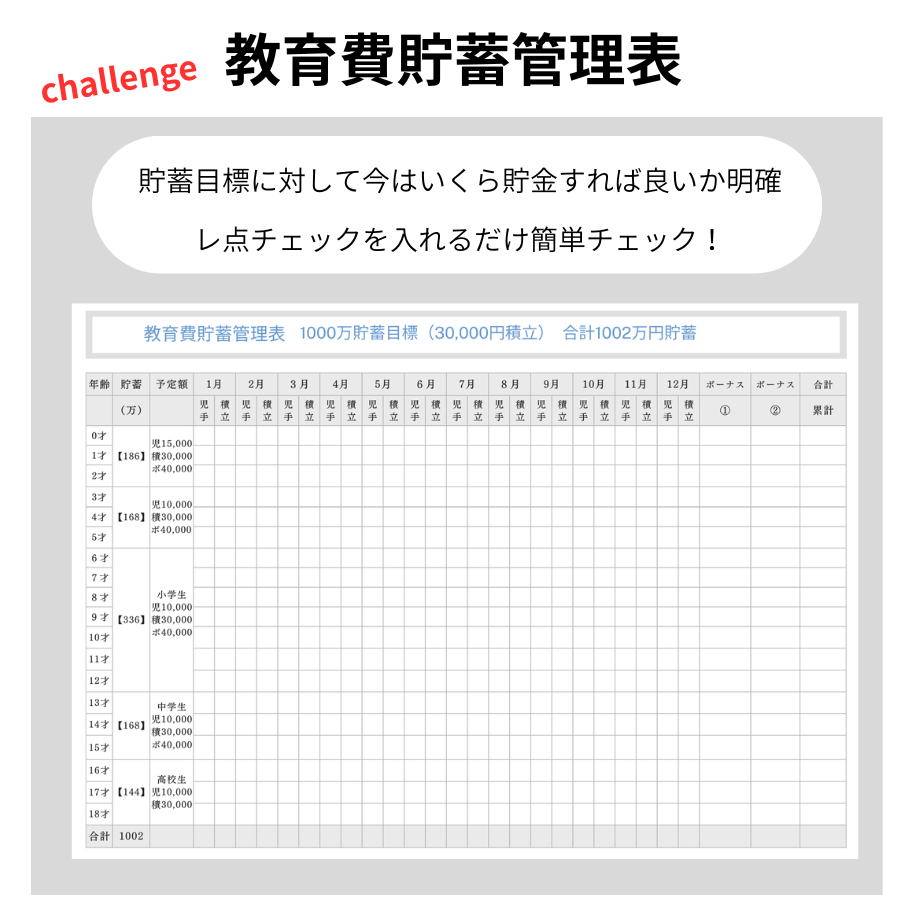

1000万円貯蓄目標 合計1002万円貯蓄 月25,000円積立

| 児童手当 | 月積立 | ボーナス | |

| 1才〜3才 | 15,000円×12ヶ月×3年 =54万円 | 25,000円×12ヶ月×3年 =90万円 | 70,000円×年2回×3年 =42万円 |

| 4才〜6才 | 10,000円×12ヶ月×3年 =36万円 | 25,000円×12ヶ月×3年 =90万円 | 70,000円×年2回×3年 =42万円 |

| 7才〜12才 (小学生) | 10,000円×12ヶ月×6年 =72万円 | 25,000円×12ヶ月×6年 =180万円 | 60,000円×年2回×6年 =72万円 |

| 13才〜15才 (中学生) | 10,000円×12ヶ月×3年 =36万円 | 25,000円×12ヶ月×3年 =90万円 | 60,000円×年2回×3年 =36万円 |

| 16才〜18才 (高校生) | 10,000円×12ヶ月×3年 =36万円 | 25,000円×12ヶ月×3年 =90万円 | 60,000円×年2回×3年 =36万円 |

| 合計 | 234万円 | 540万円 | 228万円 |

月積立もボーナスも偏りなく積立たい人におすすめ

\計画的な貯金で不安解消/

1000万円貯蓄目標 合計1002万円貯蓄 月30,000円積立

| 児童手当 | 月積立 | ボーナス | |

| 1才〜3才 | 15,000円×12ヶ月×3年 =54万円 | 30,000円×12ヶ月×3年 =108万円 | 40,000円×年2回×3年 =24万円 |

| 4才〜6才 | 10,000円×12ヶ月×3年 =36万円 | 30,000円×12ヶ月×3年 =108万円 | 40,000円×年2回×3年 =24万円 |

| 7才〜12才 (小学生) | 10,000円×12ヶ月×6年 =72万円 | 30,000円×12ヶ月×6年 =216万円 | 40,000円×年2回×6年 =48万円 |

| 13才〜15才 (中学生) | 10,000円×12ヶ月×3年 =36万円 | 30,000円×12ヶ月×3年 =108万円 | 40,000円×年2回×3年 =24万円 |

| 16才〜18才 (高校生) | 10,000円×12ヶ月×3年 =36万円 | 30,000円×12ヶ月×3年 =108万円 | |

| 合計 | 234万円 | 648万円 | 120万円 |

月積立が30,000円頑張れる人はボーナスは40,000円で達成できます

\計画的な貯金で不安解消/

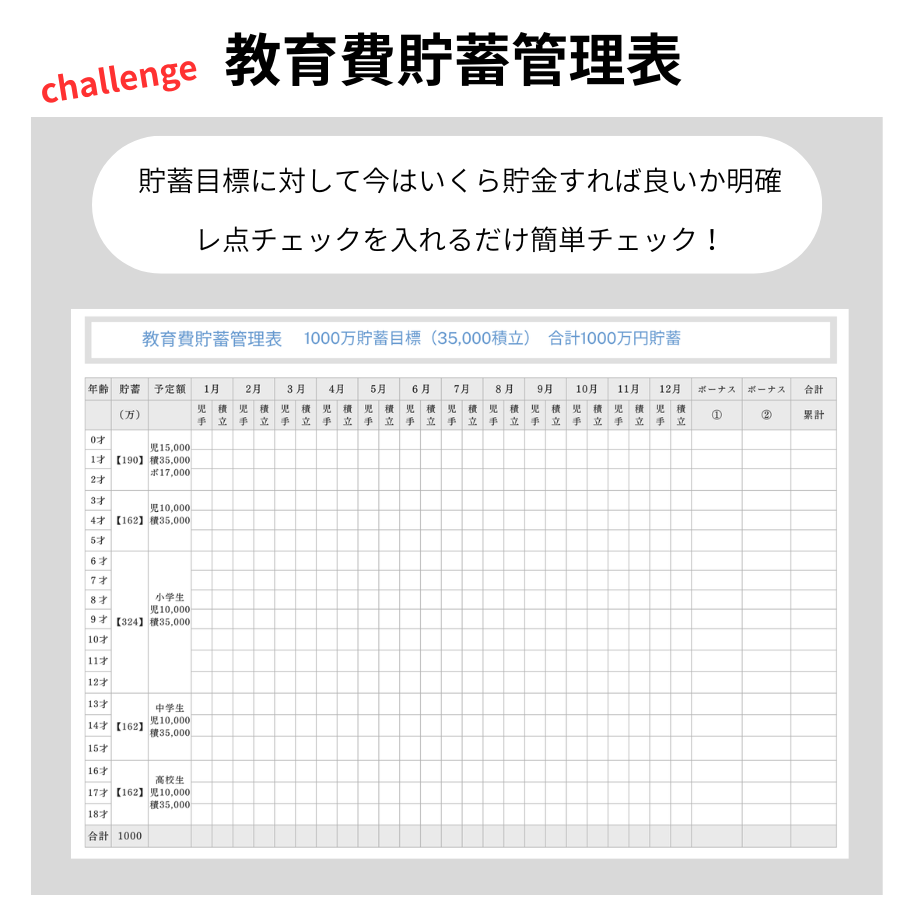

1000万円貯蓄目標 合計1000万円貯蓄 月35,000円積立

| 児童手当 | 月積立 | ボーナス | |

| 1才〜3才 | 15,000円×12ヶ月×3年 =54万円 | 35,000円×12ヶ月×3年 =126万円 | 17,000円×年2回×3年 =10万2千円 |

| 4才〜6才 | 10,000円×12ヶ月×3年 =36万円 | 35,000円×12ヶ月×3年 =126万円 | |

| 7才〜12才 (小学生) | 10,000円×12ヶ月×6年 =72万円 | 35,000円×12ヶ月×6年 =252万円 | |

| 13才〜15才 (中学生) | 10,000円×12ヶ月×3年 =36万円 | 35,000円×12ヶ月×3年 =126万円 | |

| 16才〜18才 高校生) | 10,000円×12ヶ月×3年 =36万円 | 35,000円×12ヶ月×3年 =126万円 | |

| 合計 | 234万円 | 756万円 | 10万2千円 |

月積立35,000円頑張れる人はボーナスはほぼなしで1,000万円達成

\計画的な貯金で不安解消/

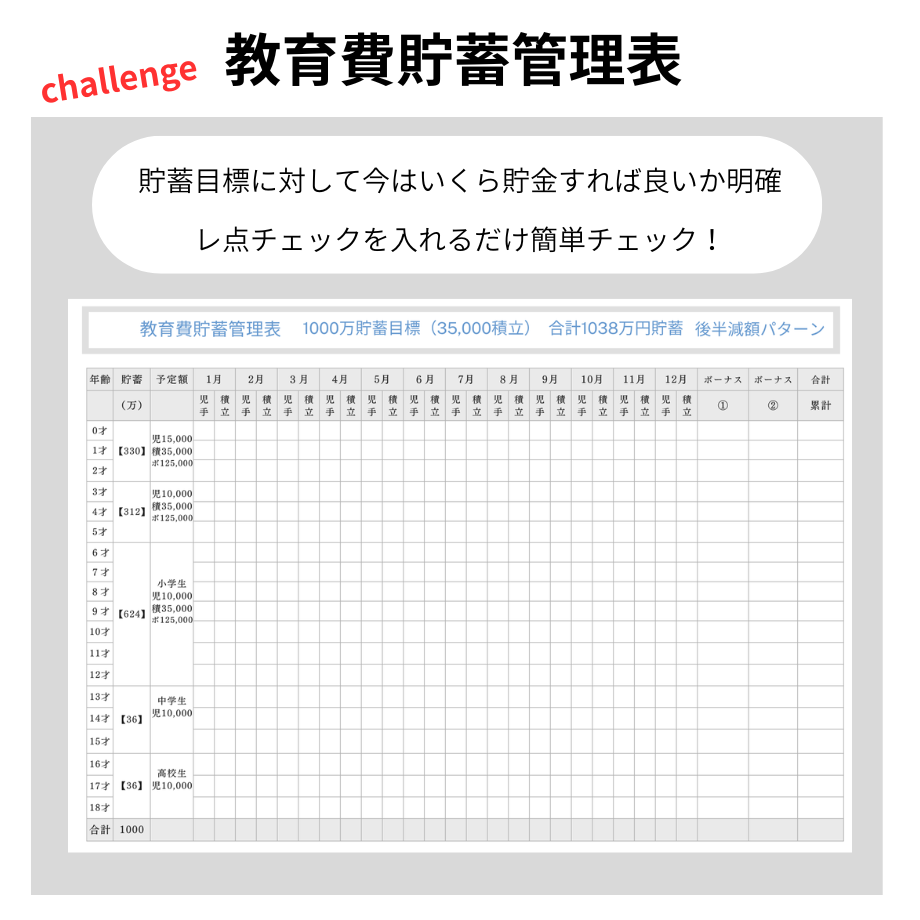

1000万円貯蓄目標 合計1038万円貯蓄 月35,000円積立 後半楽パターン

| 児童手当 | 月積立 | ボーナス | |

| 1才〜3才 | 15,000円×12ヶ月×3年 =54万円 | 35,000円×12ヶ月×3年 =126万円 | 125,000円×年2回×3年 =75万円 |

| 4才〜6才 | 10,000円×12ヶ月×3年 =36万円 | 35,000円×12ヶ月×3年 =126万円 | 125,000円×年2回×3年 =75万円 |

| 7才〜12才 (小学生) | 10,000円×12ヶ月×6年 =72万円 | 35,000円×12ヶ月×6年 =252万円 | 125,000円×年2回×6年 =150万円 |

| 13才〜15才 (中学生) | 10,000円×12ヶ月×3年 =36万円 | ||

| 16才〜18才 (高校生) | 10,000円×12ヶ月×3年 =36万円 | ||

| 合計 | 234万円 | 504万円 | 300万円 |

中学高校と塾代がかかる時期までに貯め終えたい人におすすめ

\計画的な貯金で不安解消/

まとめ 家庭によって最適な貯蓄方法を探そう!

シュミレーション表を見ながら、あなたにあった貯蓄プランを探して見てくだい。

1,000万円貯めようと思うと、あらかじめ教育費貯蓄シミレーションをイメージしておかないと、支出に追われて難しいとなるかもしれません。

目標金額も進路によって変わってきますが、子どもが小さいうちになるべく節約を意識して貯蓄するのが良さそうですね。

- 大学 240万円〜600万円

- 大学院 300万円〜410万円

家から通ってくれればいいですが、一人暮らしを視野に入れないといけない人は生活費もかかってきます。

事前に目標金額を設定して貯蓄していきましょう。

まちちゃん一緒に、貯蓄を頑張ろう!