- 毎月の家計の支出を把握したいな

- 固定費と変動費をどれくらいにおさめるのが適切なんだろう?

- 家族で支出の共有がしたい

こんな悩みを解決します。

節約をしたいななちゃん

節約をしたいななちゃん見やすい家計簿がほしいけど、自分に合う家計簿が見つからない

まちちゃん

まちちゃん我が家のものでよかったら無料でダウンロードできるよ

我が家の月別家計簿は、固定費・変動費・特別費と大きく3つに分けて支出を把握するフォーマットになっています。

変動費を抑えたい人は、食費を週間締めできる変動費管理表もおすすめです。

特別費に備える為に特別費管理表も合わせて使うと、急な支出に備えられますのでこちらもあわせてチェックしてみてください。

- 1000万円の貯蓄に成功 節約主婦

- 4人家族 私 夫 娘(3歳) 息子(1歳)

- 年齢 30代半ば

- 年収 600万円

- Twitterでも節約情報配信中

我が家の節約術一覧表を公開中!

\無料家計簿資料配布中/

月別家計簿無料ダウンロード

月別家計簿は、固定費・変動費・特別費・貯金に分かれています。

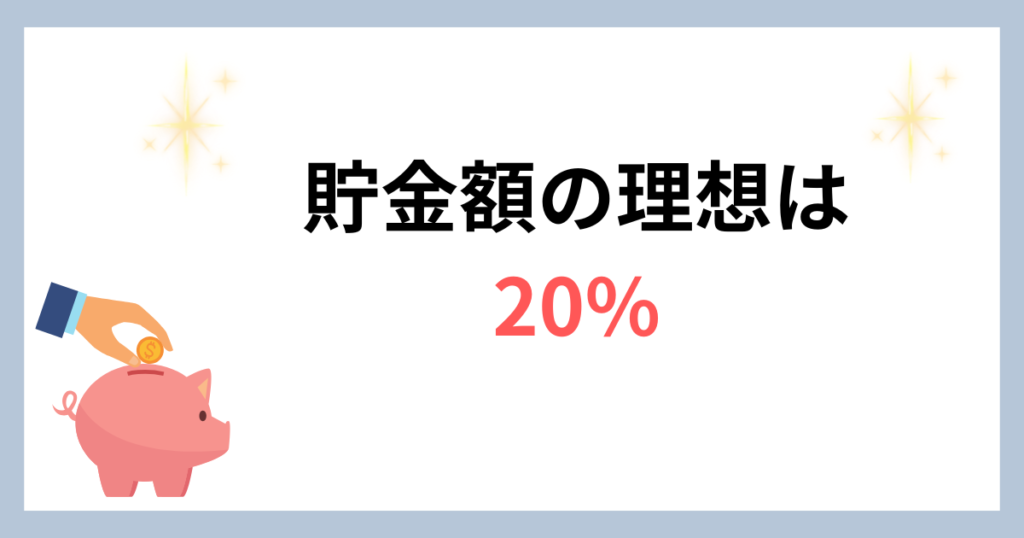

手取り収入からみる理想的な支出割合の比率は次の通り

| 理想的な比率 | |

|---|---|

| 固定費 | 50% |

| 変動費 | 30% |

| 貯蓄 | 20% |

家計簿をつける時の参考にしてください。

月間の支出額が各支出項目ごとに一目で分かるようになっています。

また、予算と実際使った金額が分かるので予算の修正もしやすくなっています。

\無料ダウンロード/

固定費の項目と予算参考値

固定費の家計簿の項目

固定費とは、毎月発生する決まった支出を記入します。

例えば、住居費、水道光熱費、通信費などです。

固定費は一度節約できると、翌月以降も節約できるので定期的な見直しがおすすめです。

固定費は手取り額の50%が理想です。

収入金額から考える固定費の予算参考値

家庭によって支出は違いますが、家計簿をつける上で目安がほしいという方もいると思います。

収入別にいくらくらいにおさまるといいのか参考値を出してみました。

| 手取り30万円 | 手取り35万年 | 手取り40万円 | 手取り45万円 | 手取り50万円 | |

| 住居費25% | 75,000円 | 87,500円 | 100,000円 | 112,500円 | 125,000円 |

| 水道光熱費7% | 21,000円 | 24,500円 | 28,000円 | 31,500円 | 35,000円 |

| 通信費2% | 6,000円 | 7,000円 | 8,000円 | 9,000円 | 10,000円 |

| 保険料5% | 15,000円 | 17,500円 | 20,000円 | 22,500円 | 25,000円 |

| 教育費3% | 9,000円 | 10,500円 | 12,000円 | 13,500円 | 15,000円 |

| 交通費2% | 6,000円 | 7,000円 | 8,000円 | 9,000円 | 10,000円 |

| 小遣い10% | 30,000円 | 35,000円 | 40,000円 | 45,000円 | 50,000円 |

あくまで参考値にはなりますが、家計簿をつけて参考値より大幅に金額がオーバーしているものは見直してみるのも良いでしょう。

節約をしたいななちゃん見直しをしやすい項目はある?

まちちゃん通信費と保険料が気軽に見直せるよ

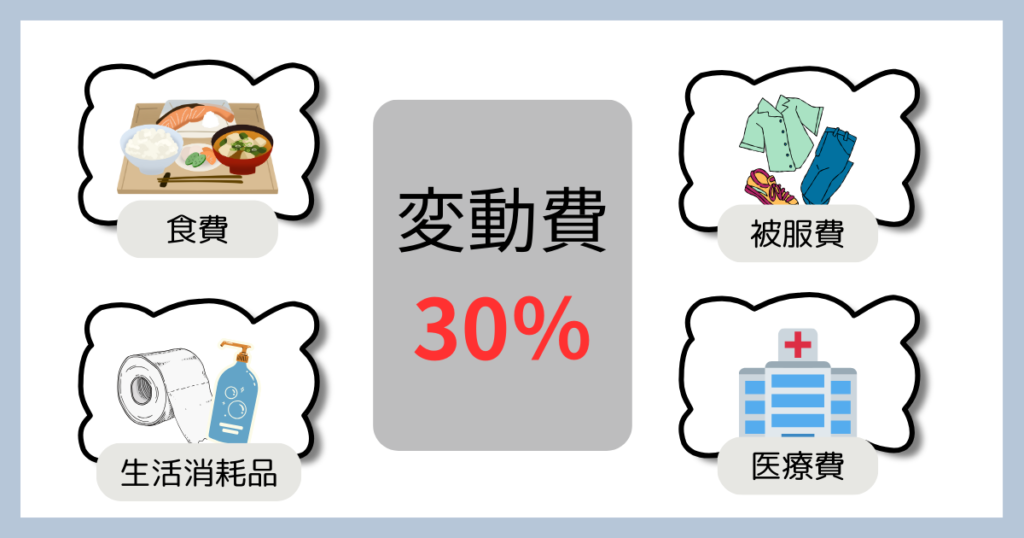

変動費の項目と予算参考値

変動費の家計簿項目

変動費とは、毎月金額が変動する項目です。

例えば、食費・生活消耗品・被服費などがあります。

よく使う食費などは週間ごとに分けて集計することで使いすぎを防止することができます。

収入金額から考える変動費の予算参値

変動費は家庭によって変わってきますが、目安金額ば次の通りになります。

| 手取り30万円 | 手取り35万円 | 手取り40万円 | 手取り45万円 | 手取り50万円 | |

| 食費14% | 42,000円 | 49,000円 | 56,000円 | 63,000円 | 70,000円 |

| 医療費1% | 3,000円 | 3,500円 | 4,000円 | 4,500円 | 5,000 |

| 生活消耗品2% | 6,000円 | 7,000円 | 8,000円 | 9,000円 | 10,000円 |

| 被服費3% | 9,000円 | 10,500円 | 12,000円 | 13,500円 | 15,000円 |

| 交際費2% | 6,000円 | 7,000円 | 8,000円 | 9,000円 | 10,000円 |

| 娯楽費2% | 6,000円 | 7,000円 | 8,000円 | 9,000円 | 10,000円 |

| 嗜好品1% | 3,000円 | 3,500円 | 4,000円 | 4,500円 | 5,000円 |

| その他4% | 12,000円 | 14,000円 | 16,000円 | 18,000円 | 20,000円 |

節約をしたいななちゃん目安に金額より出費が多いかも

まちちゃん予算の振り分けは各家庭によって違うから、変動費の合計が35%を超えないように予算を割り振るいいよ

上記はあくまで目安金額です。

例えば、小さい子どもがいる家庭ではオムツ代の支出が大きくなります。

その場合は生活消耗品を多めに振り分けて他の項目で調整できないか考えてみましょう。

特別費の管理方法

特別費の支出

特別費とは、毎月は発生しないが年間を通して発生することが決まっている項目です。

例えば、固定資産税・自動車税・車検などがあります。

毎月の収入から支出すると赤字になるので、事前に用意しておく必要があります。

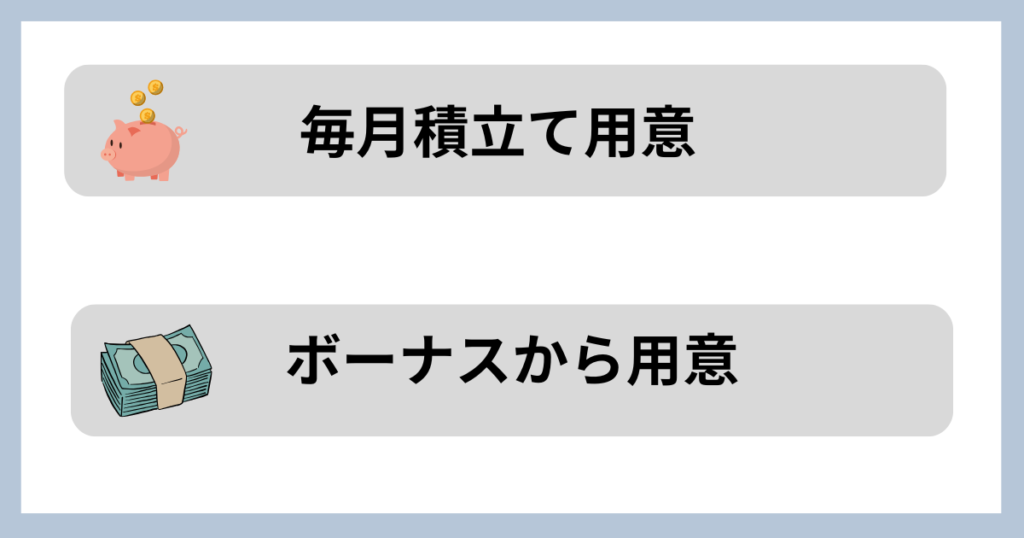

特別費の管理方法

特別費の金額を捻出する方法は2つあります。

1つは、毎月積立をして準備する方法です。年間にかかる特別費をあらかじめ計算して毎月必要な金額を積み立てていく方法です。

もう、1つはボーナスでを利用する方法です。ボーナスを特別費として置いておき支出があった時にボーナスから支出します。

節約をしたいななちゃんできたらボーナスは使いたくないな

まちちゃんボーナスはなくなることがあるので毎月から積み立てられると理想だね

こちらの記事から特別費一覧表は無料ダウンロードできます。

手取り額から見る理想的な貯蓄金額

手取り額から理想的な貯金金額を計算してみまた。

| 手取り30万円 | 手取り35万円 | 手取り40万円 | 手取り45万円 | 手取り50万円 | |

| 貯蓄20% | 60,000円 | 70,000円 | 80,000円 | 90,000円 | 100,000円 |

節約をしたいななちゃん全然貯金できてないかもしれない

まちちゃん物価高で支出が大きくなっているよね

あくまで理想的な金額ですので参考程度に自分の支出と照らし合わせてみましょう。

我が家は、子どもの教育費貯蓄計画管理表をつけて子どもたちの大学費用に備えています。

こちらも無料でダウンロードできる年間シートもあるのでチェックしてみてくだい。

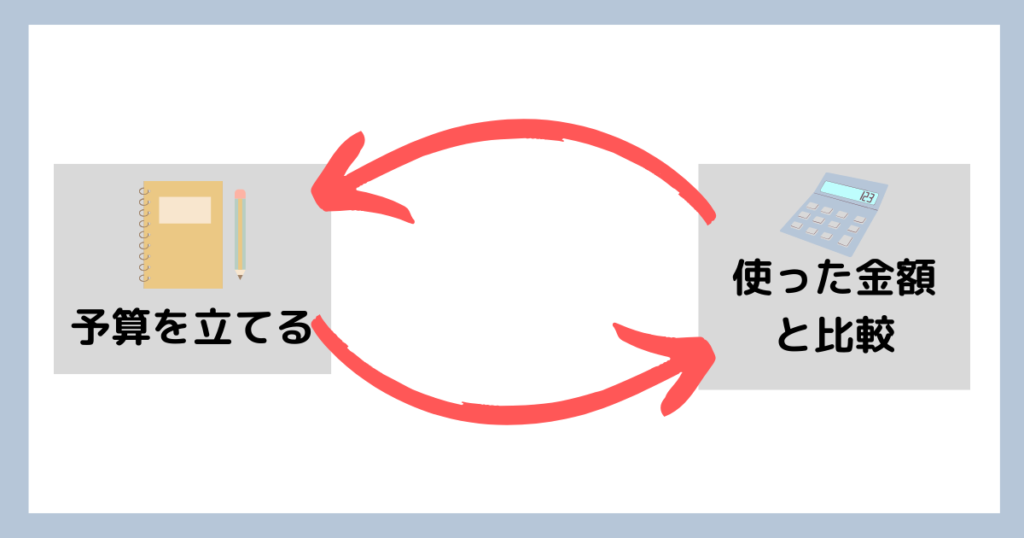

まとめ・予算と支出を照らし合わせて最適な支出金額を見つけよう

何に支出しているかは家庭によって違いますが理想的な予算配分を見ながら、予算を配分していきましょう。

実際に使っている金額と比較検討しながら、減らせる項目、減らせない項目など予算は修正をかけながら、自分にとって最適な予算配分を見つけていくのがベストです。

使いすぎに歯止めをかけるのが、使っている金額を把握しながら使う金額を調整していくってことです。

その為には、管理できるように管理表をつけることをおすすめします。

- 水道光熱費管理シート

- 食費管理表

- 消耗品一覧表(日用品リスト)

- 欲しいものリスト

- 教育費貯蓄計画表

- 特別費一覧表

- 週間締め管理表

まちちゃん管理表をつけて支出を減らそう!